全国の銀行には、莫大な預金が〝眠っている〟ことをご存じでしょうか。その額は数百億円規模。休眠預金と呼ばれています。なぜこれほど多くの預金が休眠しているのか。ここでは休眠預金の実態を追います。

休眠預金とは

休眠預金(休眠口座)とは、長期間にわたって取引が行われていない預金のことを指します。法律上では、銀行の預金には5年(商法)、信用金庫・信用組合の預金には10年(民法)の消滅時効が存在しますが、実際には金融機関は時効を援用せず、最後の取引から10年経過した預金を「休眠預金」として取り扱っています。休眠預金となった後も、預金者から請求があれば預金の払い戻しが行われています。

こうした基準は、1985年に税務当局の要請を受け、全国銀行協会が策定し、1991年の改正を経て現在も適用されています。少し詳しく述べると、最終取引日以降10年を経過した休眠預金のうち、①残高1万円以上で、預金者に対し郵送により通知を行い返戻になったもの②残高1万円未満のものについては、雑益として銀行の利益金処理が実施され、払い戻しの請求を受けた場合には、払い戻し手続きを行ったうえで、雑損として損金処理を行っています。

銀行は、各年度に利益金処理をした金額から損金処理をした金額を控除したうえで、他の所得金額と合算して税額を算定しています。

つまり、休眠預金は、請求があれば預金者に払い戻される一方で、法人税などとして納付されるか、金融機関の利益とされているのが現状です。

休眠預金の実態と推移

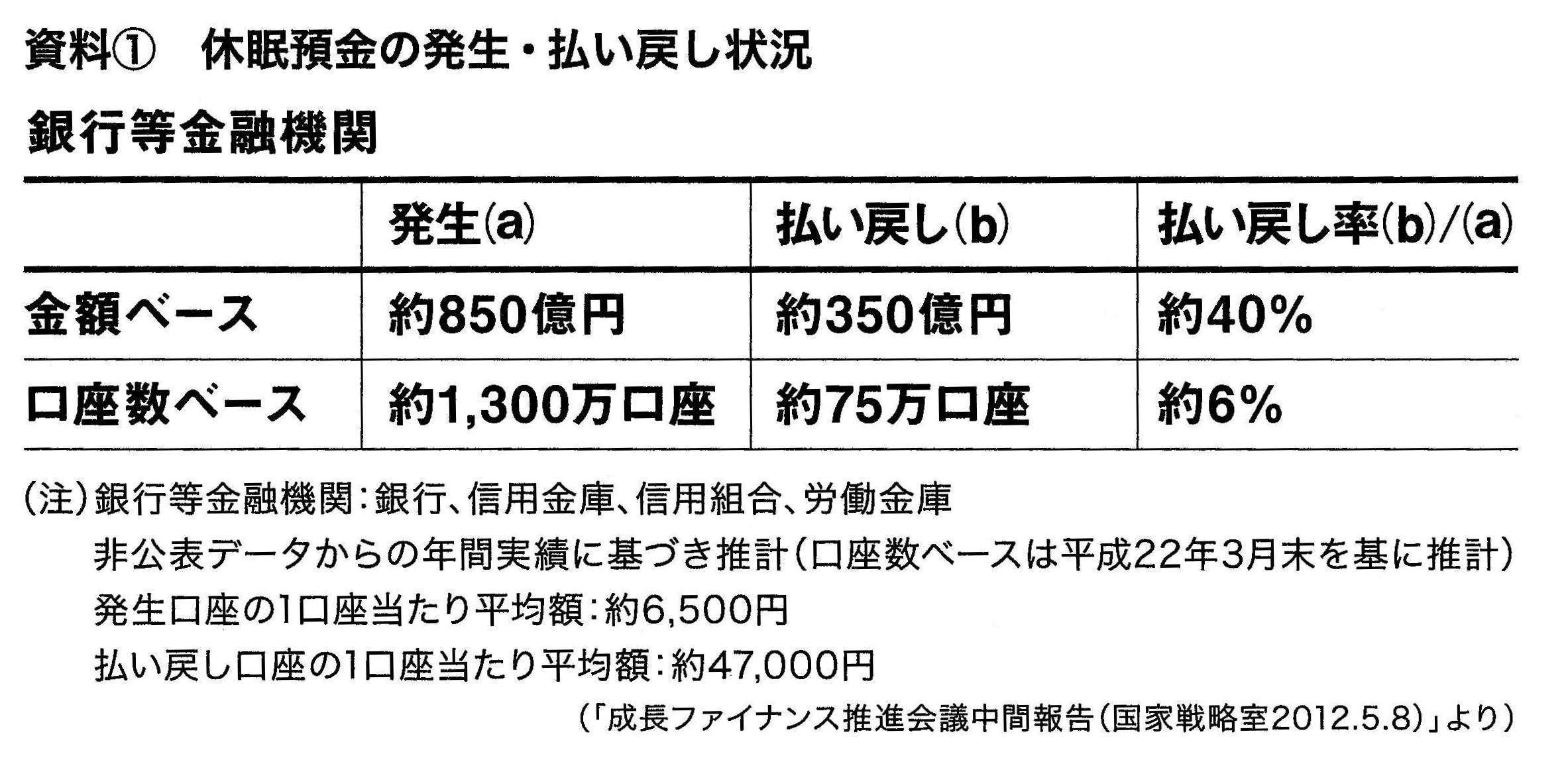

国内の休眠預金は、毎年、口座数にして約1300万件、金額にして850億円程度が発生しているとみられています(資料①参照)。

このうち毎年、約75万件、約350億円が払い戻しされています。

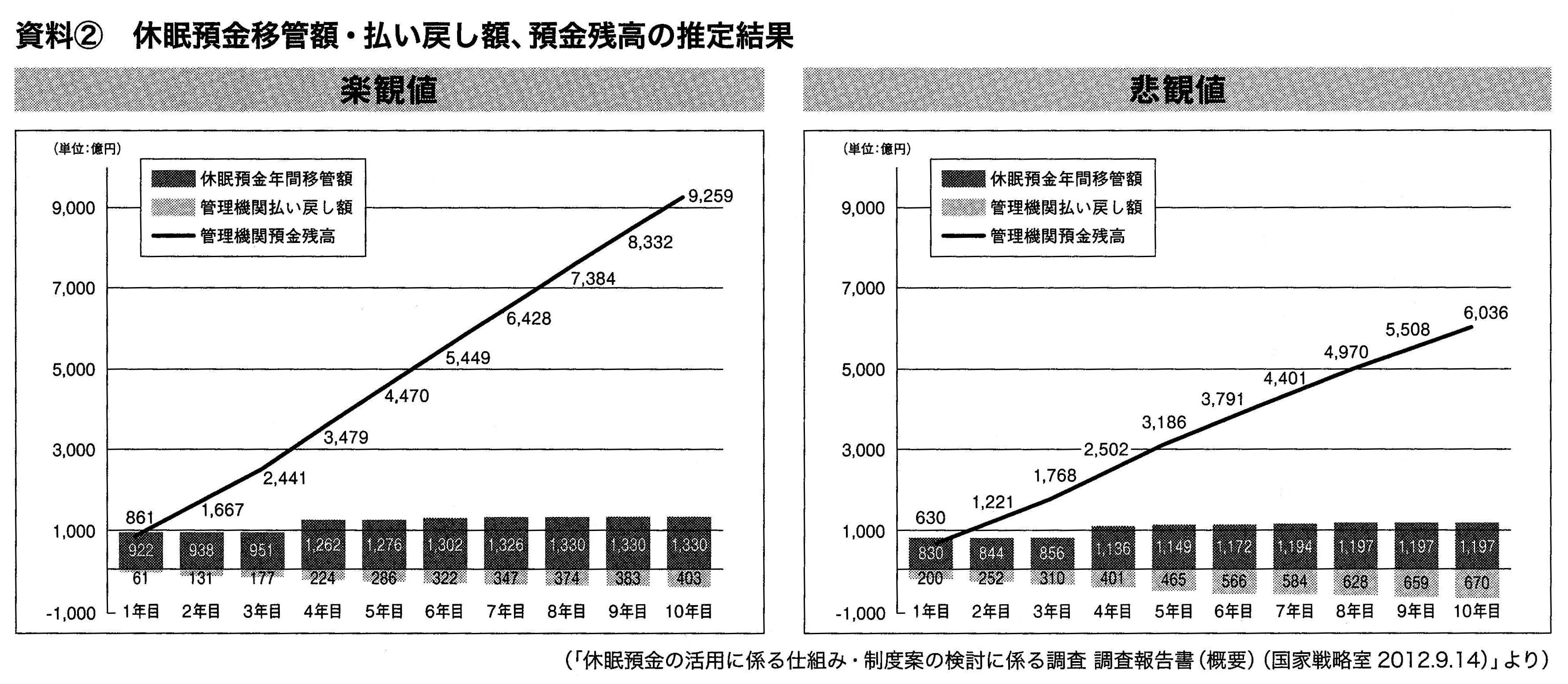

今後の推移については、民主党政権で設置された「成長ファイナンス推進会議」による調査が参考になります(資料②参照)。

これによると、2014年度を1年目とした10年間を推定期間として、休眠預金への移管額および払い戻し額を推定すると、10年目時点では6036億円から9259億円もの預金残高(休眠預金移管額から払い戻し額を差し引いた金額)が累積されると予想しています。

「預金」が「休眠」している訳

なぜ、これほど多くの口座や預金が「休眠」しているのでしょうか。

先ほども述べましたが、最後の取引から10年経過すると、銀行から休眠預金扱いとなる通知が届きます。しかし1万円以下の預金には通知を行わないため、結局、預金者本人が口座を開設したことを忘れている場合が多いようです。

また通知が届いても、多くの銀行では口座を開設した支店の窓口でしか払い戻しに応じてくれません。たとえば郷里から離れて暮らしている場合、子どものころに親が開設した口座の払い戻しに行こうとしても、郷里の支店に行くまでの交通費等を考えると、二の足を踏んでしまう場合も多く、その結果、いつしか忘れてしまうというケースもあるようです。

さらに、預金者が亡くなった場合も少なくありません。口座を解約するためには、故人の出生から死亡までの間のすべての戸籍や相続人の印鑑証明など、書類を集めるだけでも相当な手間がかかります。仮に預金額がそれほど多くなければ、解約そのものをあきらめてしまう場合もあるのではないでしょうか。

こうしてわが国には850億円を超える「預金」が「休眠」することになったのです。

諸外国での取り扱い

休眠預金は日本だけに限ったことではありません。ここで諸外国の扱いに目を向けてみたいと思います。

【アメリカ】

アメリカでは、一定期間(州によって異なるが一般的に3~7年程度)取引のない普通預金や定期預金、貸金庫の資産、投資信託、満期到来後の保険等は、各金融機関から各州の未請求債権管理部署に移管され、管理されます。【イギリス】

イギリスでは、15年間取引のない預金が休眠預金として扱われ、社会的企業などへの投資を行う中間団体組織に対する投資などに活用されています。【韓国】

韓国では、2008年に休眠預金管理財団が設立され、休眠預金の管理や活用が行われています。休眠預金へ移行するまでの期間および総額は、銀行預金が5年で1382億ウォン、保険金が2年で1兆3034億ウォン、郵便貯金が10年で747億ウォンとなっています(2009年時点)。

管理財団への休眠預金の移管は、金融機関の判断で決定され、寄付として扱われています。移管後の休眠預金は、「マイクロクレジット」(貧困者等への少額融資)の原資として、福祉事業者の支援に活用されています。

休眠預金の活用には国民的議論が必要

毎年、数百億円単位で積み上がっていくとされる休眠預金。有効に活用することはできないものでしょうか。実は民主党政権のときに検討されたことがあります。

2010年から開催された「新しい公共推進会議」での議論を皮切りに、2011年3月に東日本大震災が発生したことを受けて、休眠預金を被災地支援に活用すべきとの提言案が発表されます。ただこのときは、金融業界から反対意見が表明されるなど、否定的な意見が大部分を占めたため、同年6月に同会議が公表した提言からは休眠預金の活用については削除されました。

しかしながら、2012年2月に開催された「成長ファイナンス推進会議」において、再び休眠預金の活用が取り上げられます。5月に発表された中間報告では、法的措置を講じることなどを前提に休眠預金の活用を検討することが示されました(同年7月に正式決定)。

こうした動きに、預金者の反応は分かれます。日経新聞のアンケート調査(2012年3月5日付)では54%が休眠預金の活用に賛成、35%が反対となった一方で、産経新聞の調査(2012年4月6日付)では、36%が賛成、64%が反対となっています。ちなみに、成長ファイナンス推進会議で検討が開始された直後、金融機関に預金者からの問い合わせや口座解約の申し込みが殺到したそうです。

「預金はいつでも引き出すことができる」という信頼性と確実性があるからこそ、金融システムは成り立ちます。したがって、休眠預金の活用には、国民の納得が不可欠です。

これまでは主に、成長マネーとしての活用が検討されてきたようですが、たとえば、貧困層に対する少額融資や、社会福祉事業を行ってい るNPO法人や社会企業家に対する融資など、現行の社会保障制度では対応しきれない課題の解決につながるような活用であれば、公共性の観点から国民の納得は得やすいのではないでしょうか。その場合は併せて、預金者自身が自分の休眠預金を検索できる仕組みを構築すべきでしょう。

丁寧な国民的議論を展開しつつ、新政権においても前向きな検討が行われることを望みます。

<月刊誌『第三文明』2013年5月号より転載>